4月23日给予东鹏饮料(605499)增持评级。

投资分析意见:维持盈利预测,预测2024~2026 年公司实现归母净利润26.8/33.5/40.6亿,同比增长 31%/25%/21%。最新收盘价对应 PE 分别为29/23/19 倍。公司具备优秀的渠道扩张和运作能力,在公司“全国全面发展,培育第二曲线”的发展计划下,能量饮料业务市场份额持续提升,且以“补水啦”为代表的第二增长曲线逐渐显现,维持“增持”评级。

风险提示:能量饮料市场规模不达预期风险;原材料成本大幅度提升。

该股最近6个月获得机构47次买入评级、17次增持评级、7次推荐评级、6次强推评级、4次强烈推荐评级、3次“买入”投资评级、2次持有评级、2次“买入“评级、2次跑赢行业评级、2次优于大市评级、1次买入-B评级。

【08:26 仲景食品(300908):Q1业绩亮眼 葱油酱延续高增】

4月23日给予仲景食品(300908)增持评级。

投资建议:第二曲线明确,盈利保持稳健,维持“增持”评级。公司Q1 收入2.74 亿,同比+22.8%,归母净利润为0.51 亿元,同比+30.1%,Q1 业绩亮眼,调味食品及调味配料双主业均实现快速增长,葱油酱持续放量。公司不断创新引领需求,收入端基本盘香菇酱稳步增长,当前葱油酱结合线上渠道快速扩张,已形成第二成长曲线并仍处于放量阶段,24 年有望延续快速增长态势,未来新品类同样可期,同时配料业务绑定下游大客户需求稳健。盈利端看,短期预计成本价格稳中有降,毛利率随成本及结构改善仍有提升空间,同时线上渠道拓展增加投入预计带来费用率提升,净利率保持在相对稳定的水平。该机构建议重视公司对酱类创新产品需求的洞察能力,关注第二第三成长曲线带来的高质量增长,预计公司24-25 年EPS 分别为1.96、2.23元,对应24 年估值22X,维持“增持”评级。

风险提示:需求复苏不及预期、成本大幅上涨影响盈利、新品及新渠道拓展不及预期

该股最近6个月获得机构9次增持评级、4次买入评级、3次“买入”投资评级、1次优于大市评级。

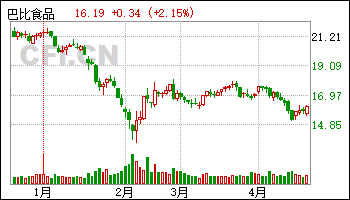

【08:22 巴比食品(605338):团餐继续回暖 期待单店改善】

4月23日给予巴比食品(605338)增持评级。

投资建议:维 持“增持”评级。考虑公司或加大市场投入及产能需要逐步爬坡,下调2024-26 年EPS 预测至0.97(-0.07)、1.13(-0.08)、1.28(-0.11)元,参考可比公司给予24 年22XPE,下调目标价至21.6 元。

风险提示:宏观经济波动、市场竞争加剧、原材料成本上涨。

该股最近6个月获得机构16次买入评级、5次增持评级、3次“买入”投资评级、3次跑赢行业评级、2次强推评级、2次增持-A评级、1次推荐评级、1次强烈推荐评级。

【08:22 桃李面包(603866):Q1需求承压 期待后续改善】

4月23日给予桃李面包(603866)增持评级。

投资建议:Q1 主业需求承压,期待后续需求改善。24Q1 公司收入/利润同比-5.2%/-16.9%,受短保行业需求偏弱、传统渠道客流下降影响收入、利润承压。24 年公司以稳为主,保持新产能投放,期待24 年国内消费环境好转下主业需求恢复。成本端原料价格同比基本稳定,受新增折旧增多影响,制造费用预计略有上升,净利率提升或略有压力,关注产能利用率恢复下利润率改善。

风险提示:宏观经济影响、行业竞争加剧、渠道变革影响、成本大幅上行、需求恢复不及预期等

该股最近6个月获得机构6次买入评级、5次增持评级、3次持有评级、3次推荐评级、3次跑赢行业评级、2次强烈推荐评级、2次优于大市评级、1次强推评级。

【08:22 天山铝业(002532):资源端及深加工逐步放量 铝产业链一体化优势巩固】

4月23日给予天山铝业(002532)增持评级。

盈利预测与投资建议:预计公司2024 年-2026 年归母净利润分别为36.53、43.09、43.62 亿元。考虑到公司产业链一体化布局持续深入,上游电力、铝土矿、氧化铝、阳极保供及成本竞争力强,未来或充分受益于铝价上涨,首次覆盖给予“增持”评级。

风险提示:需求不及预期、项目进展不及预期、估值模型不及预期等。

该股最近6个月获得机构12次买入评级、6次推荐评级、2次买入-A评级、2次增持评级、1次增持-B评级、1次优于大市评级。

【08:22 平高电气(600312):业绩高增长 经营态势向好】

4月23日给予平高电气(600312)增持评级。

投资建议:公司有竞争力,行业仍在增长,未来发展可持续;估算公司2024、2025 年归母净利润为11.57、14.94 亿元,首次覆盖,给予“增持”评级。

风险提示:电力建设不及预期、公司中标情况不及预期、海外业务进展风险。

该股最近6个月获得机构9次买入评级、3次增持评级、2次跑赢行业评级、2次推荐评级、1次持有评级。

【08:22 安琪酵母(600298):海外增长稳健 国内板块承压】

4月23日给予安琪酵母(600298)增持评级。

投资建议:海外增长稳健,关注国内需求改善,下调至“增持”评级。Q1 收入/利润分别同比+2.52%/-9.45%,酵母主业增长5.4%,国内酵母业务经营承压,海外增长势头较好。全年看,原材料成本基本稳定,关注水解糖成本变化,期待国内需求进一步好转。中长期看好公司在行业需求恢复阶段,长期竞争力优化,份额进一步提升。该机构调整24-25 年EPS 预测为1.49 元、1.58元,对应24 年20x,下调至“增持”评级。

风险提示:宏观经济影响、行业竞争加剧、海外发展受阻、糖蜜成本/玉米价格大幅上行、需求恢复不及预期等

该股最近6个月获得机构32次买入评级、13次增持评级、3次“买入”投资评级、3次跑赢行业评级、3次强推评级、3次优于大市评级、2次强烈推荐评级。

【08:17 箭牌家居(001322):业绩短期承压 产品优化+降本增效多措并举 盈利修复可期】

4月23日给予箭牌家居(001322)增持评级。

投资建议:公司为国产卫浴龙头,虽短期盈利承压,但后续随着公司产品结构优化、降本措施持续推进,盈利有望好转。该机构预计24-26 年公司实现归母净利润4.91、5.68、6.65 亿元,对应EPS0.51、0.59、0.69 元,维持“增持”评级。

风险提示:市场竞争加剧、原材料价格上涨、地产复苏不及预期。

该股最近6个月获得机构8次买入评级、7次增持评级、3次推荐评级、2次跑赢行业评级、1次持有评级、1次买入-A的投评级、1次优于大市评级。

【08:17 英维克(002837)2024年一季报点评:收入和利润实现高增长 市场竞争力持续提升】

4月23日给予英维克(002837)增持评级。

投资建议:预计公司 2024-2026 年归母净利润5.0/6.5/8.3 亿元,对应 PE分别为34/26/21X,维持“增持”评级。

风险提示:市场竞争加剧;液冷产品推广不及预期;储能应用景气度下降。

该股最近6个月获得机构14次买入评级、7次增持评级、2次推荐评级、1次增持-B评级、1次跑赢行业评级、1次强烈推荐评级。

【08:17 片仔癀(600436):业绩稳健增长 未来有望延续】

4月23日给予片仔癀(600436)谨慎增持评级。

风险提示:核心产品销量不及预期,原材料价格波动风险

该股最近6个月获得机构3次买入评级、2次谨慎增持评级、1次持有评级。

【08:12 拉卡拉(300773):竞争格局改善助业绩高增 高分红超预期】

4月23日给予拉卡拉(300773)增持评级。

风险提示:经济复苏不及预期影响线下收单业务。

该股最近6个月获得机构3次增持评级、2次买入评级。

【08:07 火星人(300894):Q4收入短期承压 业绩有所下滑】

4月23日给予火星人(300894)谨慎增持评级。

考虑行业需求 缓慢弱复苏,且竞争加剧,该机构下调 2024 和 2025年并新增2026 年盈利预测,预计2024-2026 年EPS 为0.79/0.86/0.95 元(前值0.92/1.05 元,下调幅度-17%/-22%),增速为+31%/+9%/+10%,考虑公司线上市占率较高,公司线上销售和经销商支持策略积极,后续增速有望优于行业。参考同行业,同时考虑到各地陆续推出的以旧换新政策短期对板块估值有所拉动,该机构给予公司2024 年25xPE,下调目标价至20 元,维持“谨慎增持”评级。

风险提示:原材料价格波动风险,行业竞争加剧。

该股最近6个月获得机构5次买入评级、5次增持评级、3次“买入”投资评级、2次谨慎增持评级、1次持有评级、1次买入-A评级、1次跑赢行业评级、1次强推评级。

版权声明

本文仅代表作者观点,不代表平台立场。

本文系作者授权平台发表,未经许可,不得转载。